Voici le texte de l’intervention d’Adlene Mohammedi au séminaire « Géopolitique de l’Energie & Russie – nouveaux regards, nouveaux outils », organisé à l’ENS, mardi 19 février 2013.

INTRODUCTION

Pour avoir une idée nuancée de ce que représente l’énergie pour la Russie (et pour aller au-delà du concept d’arme énergétique nécessairement brandie contre l’Europe), intéressons-nous à l’analyse de Evgueni Primakov (Le Monde sans la Russie ?, 2009). Ancien ministre des Affaires étrangères, ancien Premier ministre et ancien président de la Chambre de commerce et d’industrie (et grand connaisseur du monde arabe), il identifie six grands principes de la politique énergétique russe.

1/ Malgré une demande intérieure croissante, il y a un intérêt vital dans les exportations de pétrole et de gaz. Elles représentent 50% des revenus du budget fédéral, 70% de la valeur de toutes les exportations et des recettes en devises, 100% du Fonds de réserve et du Fonds de bien-être national. En d’autres termes, la Russie a autant besoin d’exporter que l’Europe d’importer.

2/ La Russie a besoin de moyens pour mettre en valeur de nouveaux gisements (plateau continental des mers septentrionales, Caspienne et Sibérie orientale). Elle n’hésite donc pas à inciter les entreprises à travers des grâces fiscales, notamment pour le plateau continental. Dernier exemple en date : avec une société du Kazakhstan, Gazprom et Lukoil viennent d’obtenir le droit d’exploiter un gisement sur le plateau continental de la Caspienne.

3/ La disposition géographique des gisements (Sibérie occidentale) fait de l’Europe un marché avantageux pour l’exportation. La Sibérie orientale et le plateau continental de l’Arctique pourront permettre une diversification du marché (notamment la Chine, le Japon, la Corée). Vladimir Poutine vient d’ailleurs de rappeler l’importance de l’Asie dans les années à venir.

4/ La Russie passe strictement par la voie du marché. Ceci est aussi valable pour la Communauté des Etats indépendants (CEI), qui ne peut espérer un traitement de faveur.

5/ La Russie ne réalise pas de façon isolée la prospection, l’extraction et le transport du pétrole et du gaz. Il prend l’exemple du consortium créé pour le gisement de Chtokman (Gazprom et cinq entreprises, dont Total).

6/ L’Etat renforce sa participation. Il donne des conditions favorables aux compagnies privées tout en occupant des positions essentielles dans l’extraction et le transport. Ce rôle est dicté à la fois par le marché intérieur et par la sécurité énergétique. Celle-ci est définie comme une triple garantie : des livraisons certes, mais aussi du transport et de la demande (en baisse, pour ce qui est du gaz en Europe).

Les relations entre la Russie et les pays du Moyen-Orient et d’Afrique du Nord peuvent s’expliquer à plusieurs niveaux : il y a évidemment l’importance commune accordée aux questions énergétiques ; une proximité géographique ; la présence de l’islam sur le sol russe ; les liens historiques avec la Russie tsariste pour certaines populations, et avec l’URSS pour un grand nombre d’Etats ; une certaine évolution idéologique qui tendrait à promouvoir une posture plutôt eurasiste qu’européenne (y compris chez Primakov) et des relations bilatérales, qu’elles soient privilégiées et héritées de l’époque soviétique (Syrie, Algérie) ou nouvelles et complexes (Israël, où vit une importante minorité russophone).

Selon les trois sujets abordés ici (nucléaire, pétrole et gaz), nous nous intéresserons à certains pays de ce que l’on appelle le « monde arabo-musulman », sans le considérer comme un bloc monolithique. Nous conclurons sur l’existence ou non d’une stratégie russe globale.

I- L’ENERGIE NUCLEAIRE : PAS SI CONTESTEE … UN ATOUT POUR LA RUSSIE ?

L’accident de Fukushima ne semble pas arrêter le développement de l’énergie nucléaire. Au contraire, pour le directeur général adjoint de Rosatom (l’Agence fédérale russe de l’énergie atomique), Kiril Komarov, l’accident a un impact positif : la demande concerne désormais de plus en plus l’aspect sécuritaire. Or, la Russie a un atout dans ce domaine : elle en construit activement sur son propre territoire[1]. D’ici 2030, la Russie pourrait construire dans le monde 350 unités de centrales (prévision légèrement inférieure à celle d’avant Fukushima), et se maintenir à 25% du volume de construction de centrales dans le monde.

1/ Une vitrine future pour le nucléaire civil russe ?

La centrale d’Akkuyu[2] en Turquie en est un très bon exemple. Largement critiqué par les militants anti-nucléaires (zone sismique ? [Sud du pays]), le projet n’en demeure pas moins novateur. En effet, la Russie assurera le fonctionnement et l’approvisionnement de la centrale en combustible durant toute sa durée de vie, et se chargera aussi du recyclage et du démantèlement. Une offre assez attractive a priori. En face, la Turquie s’engage à racheter au moins 50% de l’électricité de la centrale à un prix compétitif, le reste pouvant être vendu en Europe ou au Moyen-Orient. Ce partenariat pose évidemment un certain nombre de questions géopolitiques. Il s’agit d’un contrat build, own and operate (BOO) qui pose la question de la souveraineté, et qui implique une grande confiance et un lien stable entre les deux pays.

Ce type de contrats, si le projet fonctionne avec la Turquie, pourrait séduire un certain nombre de pays dont la demande intérieure progresse. En 2007, le Maroc avait déjà été approché par Atomstroyexport (dont Rosatom détient près de 80% des actions), proposant un réacteur moins cher que ceux proposés par les Français et les Américains. Au Proche-Orient, un autre pays entend développer un programme analogue, peut-être en BOO aussi: la Jordanie, où Areva et Mitsubishi sont en concurrence avec Atomstroyexport pour construire la première centrale nucléaire jordanienne.

2/ Les limites d’une telle hypothèse

D’abord, comme nous l’avons dit, ces programmes impliquent des liens stables entre les deux pays. Or, si les relations russo-turques étaient plus que cordiales avant 2010 (positions convergentes face aux dossiers irakien et iranien), la crise syrienne a pu les remettre en cause. Jusqu’à quand sera-t-il possible de séparer la question syrienne des relations bilatérales ? Cette question politique s’est posée aussi en Iran. Concernant le site de Bushehr, où la Russie était censée poursuivre depuis 1995 le travail sur une centrale partiellement construite, la question de la confiance s’est posée. Elle s’est posée dans les deux sens : les Iraniens ont voulu produire leur propre combustible et n’ont pas apprécié le retard (il a fallu attendre août 2010) ; les Russes ont montré une certaine méfiance quant aux véritables intentions de Téhéran. Ensuite, se pose la question de la concurrence. Il y a évidemment la France (bien qu’elle connaisse des problèmes de financement), mais un autre concurrent sérieux apparaît : la Corée du sud. Les Emirats ont signé fin 2009 un contrat avec le sud-Coréen Kepco (20 milliards de dollars pour 4 réacteurs), et proposent une offre conjointe avec la Corée pour une deuxième centrale en Turquie. Après la centrale d’Akkuyu, Emiratis et Coréens pourraient s’associer pour construire la deuxième centrale en Turquie, ce qui est révélateur du besoin de financement. Les électriciens sont limités en termes de financement, les banques se méfient du nucléaire, d’où le recours à des fonds de pension ou à des fonds souverains.

Les atouts de la Russie risquent donc de dépendre de ses capacités de financement, et celles-ci sont liées aux secteurs pétrolier et gazier.

II- PETROLE : ACTIVISME A L’ETRANGER ET RELATIONS AVEC L’OPEP

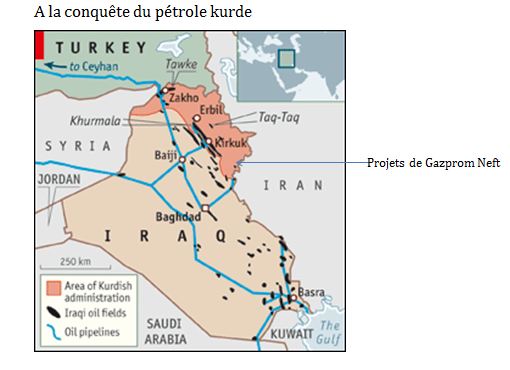

1/ Gazprom Neft en Irak

Gazprom est présent en Irak depuis 2009. A travers un accord signé avec le gouvernement régional du Kurdistan (Irak) l’été dernier, Gazprom Neft, compagnie pétrolière dont Gazprom est l’actionnaire majoritaire, a acquis des participations dans deux blocs. 40%, comme troisième participant (avec une entreprise canadienne et le gouvernement autonome) dans un bloc de 1780 km² et 80% (avec le gouvernement autonome) dans un bloc de 474 km². Ces deux blocs sont susceptibles de contenir environ 3,6 milliards de barils. Evidemment, traiter avec le gouvernement autonome sans passer par Bagdad ne peut qu’irriter le gouvernement central irakien. Mais Gazprom n’est pas la seule compagnie à agir ainsi : Exxon Mobil, Chevron, Total agissent de la sorte. Les menaces de Bagdad (ces entreprises [excepté Chevron] travaillent aussi avec le gouvernement central sur d’autres sites) ne semblent pas avoir l’effet dissuasif escompté.

Si la région semble prometteuse (30% des réserves irakiennes), les tensions sont un aspect qui mérite d’être pris en compte. Nous avons un conflit entre Bagdad et le gouvernement régional kurde. Pour Bagdad, ces contrats ne sont pas légaux, mais la dépendance à l’égard de ces entreprises éloigne l’éventualité des sanctions. D’un point de vue géopolitique, Gazprom vient donner une légitimité supplémentaire au gouvernement régional. Un gouvernement régional qui signe des accords avec de grandes compagnies pétrolière et qui livre du pétrole à Ankara. Ces contrats peuvent être appréciés de deux manières : on peut y voir une contradiction entre l’attachement à la souveraineté dans le discours et sa fragilisation par ce type d’actions (même si Gazprom Neft les mentionne sur son site comme de nouveaux projets en République d’Irak) ; on peut aussi considérer que Gazprom Neft n’a aucune raison de se refuser ce que des entreprises américaines font dans la région.

2/ La Russie et l’OPEP

Entre le bras de fer permanent et le spectre de l’adhésion, les relations entre l’OPEP et la Russie sont complexes. La Russie participe aux discussions de l’OPEP depuis 1993 tout en affirmant son indépendance. Là encore, force est de constater que la confiance nécessaire à un véritable partenariat n’est pas toujours au rendez-vous. En 2001 déjà, la question de la concurrence s’est posée. D’abord, l’OPEP était confrontée à un secteur pétrolier russe en expansion, avec des investissements conséquents. Une augmentation de la production et de l’exportation affaiblissant les prix, l’OPEP a durci le ton avec les pays producteurs non-membres. La Russie a néanmoins fini par accepter de baisser symboliquement sa production (baisse de l’exportation causée par une demande interne plus élevée ou véritable solidarité avec l’OPEP ?) Avec la hausse du prix du pétrole, la nécessité d’une coopération s’est atténuée entre 2003 et 2007. Fin 2008, l’idée d’une possible adhésion a surgi, à un moment où le prix du baril a baissé, mais même si le discours a pu paraître ambigu, l’idée de se faire imposer des quotas pose un sérieux problème à Moscou. En face, l’OPEP considère que les baisses de production de la Russie sont symboliques et que l’organisation porte seul le fardeau de la stabilisation des prix. Pour 2009, face à des problèmes budgétaires importants, la Russie a annoncé une baisse de sa production, mais là encore justifiée par la situation de son industrie pétrolière plutôt que par une coordination avec l’OPEP. Une adhésion de la Russie pourrait en effet effrayer ses partenaires dits « occidentaux ». L’OPEP contrôlerait 50% du pétrole mondial. Mais pour la Russie, tant que les prix sont « normaux » (supérieurs à 80 dollars le baril), un dialogue et un échange d’informations suffisent.

D’autres divergences apparaissent sur le marché du gaz.

III- DIVERGENCES SUR LE MARCHE DU GAZ ?

1/ L’idée d’une « OPEP du gaz » est-elle enterrée ?

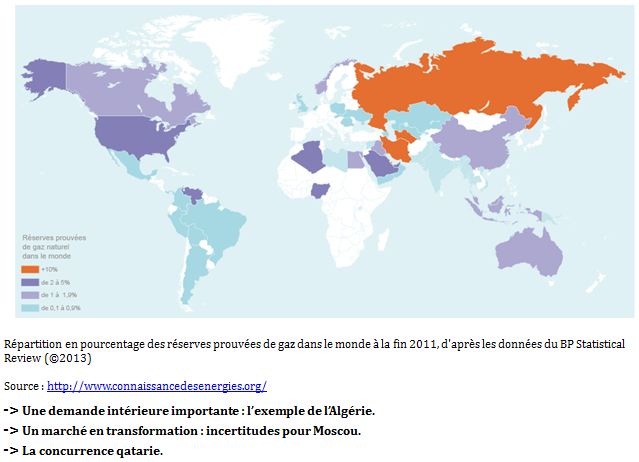

Il y a encore quelques années, l’idée d’une « OPEP du gaz » était brandie et relayée. La Russie et l’Algérie ont connu une évolution importante dans les années 2005-2006. Côté algérien, la loi 05-07 et les amendements qui lui furent apportés ont suscité quelques craintes. D’un côté, Sonatrach apparaît comme une entreprise commerciale, ce qui ouvre la voie à une internationalisation du secteur gazier. De l’autre, des changements apportés en 2006 furent qualifiés de nationalistes (notamment des conditions fiscales moins avantageuses). Côté russe, l’année 2006 est aussi une année-charnière. D’un côté, une crise avec l’Ukraine ; de l’autre, des tensions avec un opérateur étranger (Sakhaline-2). Cette même année 2006, un mémorandum est signé entre Sonatrach et Gazprom, et l’idée d’une éventuelle cartellisation similaire à l’OPEP a pu inquiéter certains milieux européens, l’UE s’approvisionnant à l’époque à hauteur de 26% de Russie et 12% d’Algérie (presque 40% quand on additionne les deux pays). En mars 2007, le président algérien a affirmé au quotidien espagnol El Pais que l’idée d’une OPEP du gaz ne devrait pas être exclue. Il existe bien un Forum des pays exportateurs de gaz depuis 2001 (secrétariat permanent depuis 2008), mais nous n’en sommes pas encore au contrôle des volumes et des prix. Un certain nombre d’éléments techniques susceptibles de poser la question de sa faisabilité (contrats long-terme qui distinguent le marché du gaz de celui du pétrole [en attente du développement du marché spot] ; la compétitivité des gazoducs [en attente du développement du GNL[3]] ; la candidature des deux pays à l’OMC …) ont provoqué quelques hésitations. Si son prédécesseur s’est dit prêt à cette éventualité (après beaucoup de réserve), le nouveau ministre algérien de l’Energie semble l’avoir écartée. La situation de l’Algérie est assez délicate (production en baisse et envolée de la demande intérieure), et l’augmentation des réserves semble être la nouvelle priorité.

La Russie, l’Iran (qui a lancé cette idée [Forum lancé à Téhéran en 2001]) et le Qatar détiennent les deux tiers des ressources en gaz. La situation inquiétante dans laquelle pourrait se trouver la Russie (un prix Gazprom [long-terme et indexé sur celui du pétrole[4]] structurellement plus élevé que le prix spot) fait du Qatar un concurrent sérieux (85% du GNL importé par le Royaume-Uni en 2011). Pour pallier ce problème, Matthew Hulbert (European Energy Review) évoque l’idée d’une étroite coopération entre ces deux pays. Cette coopération passerait par un partage des marchés asiatique et européen, et éventuellement des accords sur le prix[5], une option plus pernicieuse qu’une « OPEP du gaz ». Le Qatar demeure néanmoins pour l’instant davantage un sérieux concurrent qu’un partenaire éventuel.

2/ De nouvelles tensions ?

Avec les nouvelles tensions qui apparaissent depuis deux ans maintenant au Moyen-Orient, le secteur énergétique est montré du doigt. Beaucoup voient dans la crise syrienne un conflit cachant une guerre du gaz dans laquelle la Russie jouerait un rôle central. Par exemple, pour le quotidien libanais al-Akhbar, les ambitions qataries en Syrie sont avant tout économiques. Il s’agirait d’un plan de gazoduc atteignant la ville de Homs destiné ensuite à alimenter l’Europe et dont bénéficieraient la Turquie, l’Europe et Israël qui pourrait utiliser le gazoduc pour exporter son propre gaz. Plus concrètement, la relation russo-turque est celle qui concentre le plus de questions relatives à l’énergie dans le dossier syrien. Le ton est monté entre Moscou et Ankara. L’évolution de la politique étrangère turque dans la région n’agace pas que ses voisins. Son activisme auprès de l’opposition syrienne a irrité Moscou, allié de Damas. La crise syrienne peut être considérée comme un obstacle dans l’interdépendance russo-turque (Gazprom livre du gaz à la Turquie, la Turquie donne son feu vert au passage du South Stream par ses eaux territoriales en Mer noire), ou comme le révélateur de prétentions turques sur l’exploitation du gaz syrien et du gaz libanais. Rien ne peut encore prouver ces prétentions, tout comme rien n’indique encore une remise en cause sérieuse des relations entre les deux pays.

CONCLUSIONS

Dans les trois secteurs abordés ici, il est évident que nous sommes loin de la toute-puissance russe que certains craignent. Et encore plus loin d’une alliance destinée à user efficacement de « l’arme énergétique » contre l’Europe.

Le concept « d’arme énergétique » est probablement ici exagéré. Nous revenons aux propos de Primakov (introduction) : la politique énergétique doit être davantage lue comme un outil de développement que comme un outil de puissance. Ainsi, la Russie apparaît-elle parfois comme un acteur parmi d’autres, comme nous l’avons vu en Irak.

Dans ces trois secteurs, les fragilités de la Russie sont indéniables : l’évolution du marché du gaz ne lui réussit pas toujours ; les relations avec l’OPEP ne sont pas simples et sa volonté de diversification de l’économie à travers le secteur nucléaire se heurte à de sérieux concurrents.

Les régions que nous avons choisies ici apparaissent comme un laboratoire destiné à mesurer les atouts et les faiblesses de la Russie. Y a-t-il une stratégie globale russe ? Nous la qualifierions alors prudemment de pragmatique. Jalouse de sa souveraineté et de son rôle sur la scène internationale, la Russie est davantage un partenaire qu’une puissance tutélaire.

Adlene Mohammedi

[1] En 2010, 16.4% de l’électricité russe provenait de sources nucléaires. Un niveau égal à celui du Royaume-Uni.

[2] Lucie Nicolet et Angélique Palle, « La centrale russo-turque d’Akkuyu, précurseur d’une nouvelle forme de financement et de gestion du nucléaire civil ? », affaires-stratégiques.info, 2012. Lien : http://www.affaires-strategiques.info/spip.php?article6462

[3] Gaz naturel liquéfié.

[4] Indexation à laquelle la Russie pourrait renoncer.

[5] Matthew Hulbert, “The Vital Relationship: Why Russia needs Qatar (and Qatar could use Russia)”, European Energy Review. Lien : http://www.europeanenergyreview.eu/site/pagina.php?id=3607

The Energy War Between U.S.A. and Russia

http://iakal.wordpress.com/2014/08/05/the-energy-war-between-u-s-a-and-russia-and-the-threat-for-israels-survival/

Publié par Iakovos Alhadeff | 26 août 2014, 17 h 13 min